光电器件行业分析报告 技术驱动下的市场格局与未来展望

光电器件作为现代信息技术与通信产业的核心基础组件,其发展水平直接关系到通信速度、数据容量及系统集成度。本报告旨在深入分析光电器件领域的市场现状、技术趋势、竞争格局及未来发展方向,为相关从业者、投资者及研究者提供参考。

一、行业概述与技术分类

光电器件主要利用光电效应实现光信号与电信号的相互转换,广泛应用于光纤通信、数据中心、激光雷达、传感器及消费电子等领域。根据功能与材料体系,可细分为:

- 光源器件:如激光二极管(LD)、发光二极管(LED),用于产生和调制光信号。

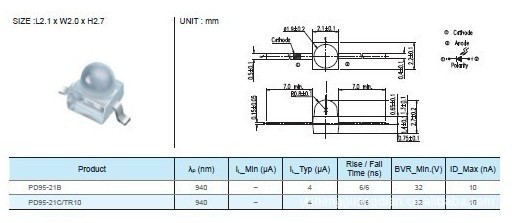

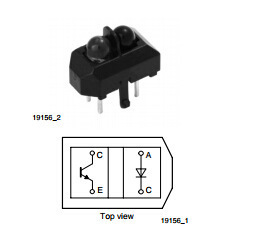

- 探测器件:如光电二极管(PD)、雪崩光电二极管(APD),负责接收并转换光信号为电信号。

- 调制与开关器件:如电光调制器、光开关,实现光路的动态控制。

- 无源器件:如光纤连接器、耦合器、波分复用器(WDM),保障光路传输效率与稳定性。

二、市场驱动因素与规模分析

全球光电器件市场近年来保持高速增长,主要驱动力包括:

- 5G网络规模化部署与6G技术研发,推动高速光模块需求激增。

- 数据中心流量爆发式增长,带动高速率(如400G/800G)光互连解决方案升级。

- 人工智能与云计算普及,对低延迟、高带宽的光传输提出更高要求。

- 新兴应用场景扩展,如自动驾驶激光雷达、生物医疗传感、量子通信等,为行业注入新动能。

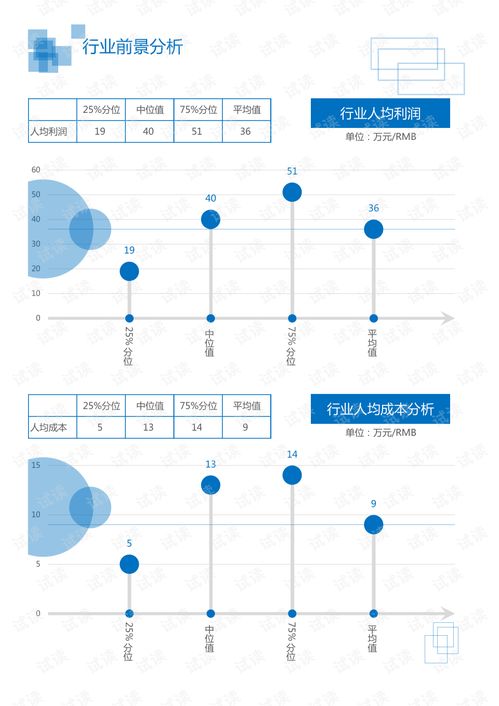

据市场研究机构预测,到2028年,全球光电器件市场规模有望突破千亿美元,年复合增长率维持在15%以上。

三、核心技术进展与创新方向

技术迭代是行业发展的核心引擎,当前热点包括:

- 硅基光子集成技术:通过CMOS工艺在硅衬底上集成光路与电路,实现器件小型化、低成本化与高性能化,已成为数据中心互连的主流方案。

- 磷化铟(InP)与氮化镓(GaN)材料应用:InP在高速激光器与探测器领域优势显著;GaN则推动紫外与蓝光LED、功率器件发展。

- 可调谐激光器与相干通信技术:满足灵活光网络与长距离传输需求,提升频谱效率与系统容量。

- 封装与测试技术升级:如COB(Chip on Board)、硅光封装,致力于解决高速器件散热、信号完整性等挑战。

四、竞争格局与主要参与者

全球市场呈现头部集中与细分领域专业化并存的态势。国际龙头企业如博通(Broadcom)、朗美通(Lumentum)、II-VI(现为Coherent)凭借技术积累与规模优势,主导高端市场;国内厂商如中际旭创、光迅科技、华为海思等,在光模块、无源器件及芯片设计领域快速崛起,逐步实现国产替代。产业链上下游协同创新成为竞争关键,从材料、芯片、组件到系统集成的垂直整合能力日益重要。

五、挑战与机遇

行业面临的主要挑战包括:技术研发投入巨大、高端芯片与材料对外依存度较高、标准化与兼容性问题、价格竞争激烈导致利润承压等。在政策支持(如“新基建”、“东数西算”)、技术自主可控需求及绿色低碳趋势下,光电器件行业迎来结构性机遇:

- 国产化替代加速,尤其在电信骨干网、数据中心等关键场景。

- 光电融合与异构集成技术,催生新一代智能光电子系统。

- 跨界应用拓展,如光计算、生物光子学、太空光通信等前沿领域潜力巨大。

六、未来展望

光电器件行业将持续向高速率、低功耗、高集成度、智能化方向发展。随着光电技术逐步成为数字经济的底层支柱,行业生态将进一步开放,产学研用协同创新模式将深化。建议企业加大核心芯片与材料研发投入,布局前沿技术专利;投资者可关注硅光集成、车载激光雷达、量子光电等高成长性赛道;政策制定者需强化产业链协同,营造健康有序的市场环境,共同推动光电器件产业迈向高质量发展新阶段。

如若转载,请注明出处:http://www.ttvqv.com/product/28.html

更新时间:2026-06-19 08:31:54